紫微算命时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

紫微算命 来源:机构之家(📒)

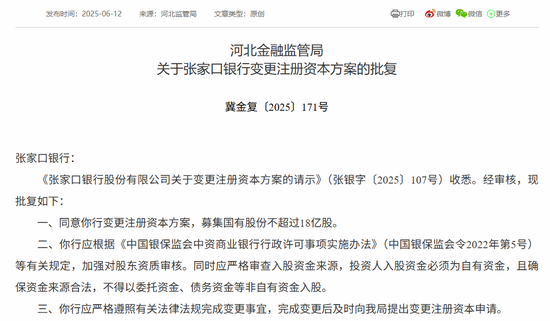

(🛡)6月12日,国家金融监管总局河北监管局发布《关于张家口银行变更注册(🤢)资本方案的批复》(冀金复(2025)171号),同意张(🧙)家口银行变更注册资本方案,募集(🎁)国有股份不超过18亿股。

紫微算命 资本水平接近红线,时隔半(🚘)年再定增

紫微算命 值得注意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增(🤪)至92.23亿元。同年11月26日,监管同意张家口市财政(🈚)局增(📴)持张家口银行4.08亿股股份。增持后,张家(🧙)口市财政局(🖐)合计持有该行5.33亿股股份,持股比例为5.78%。

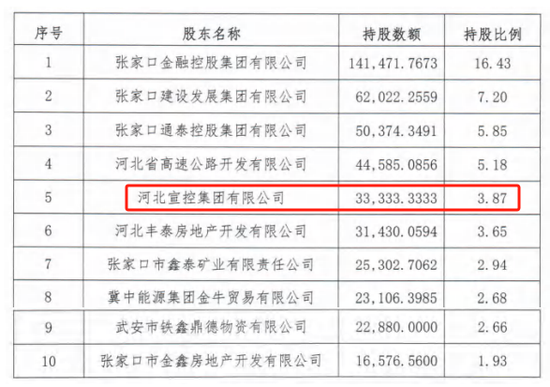

与之相应的,张家口银(🍯)行也火速完成了增资计划。根据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行6.12亿增资的绝大多数;与此同时(🐷),第六大股东河北宣控集团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不(🎽)同风险权重(🔞),这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风险(👡)权重则能因时制宜引导(🔈)银行调整其资产布局。

从数据来看,张家(🔎)口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚,以2020年对应数据为锚,期间下滑幅(🚎)度高达113BP。这其中差距的主要原因在于核心一级资本补充手段较为狭窄,并不能(🤟)依仗(🎌)于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回落(🔧),并在近几年基本在8%左(🖌)右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“药效”过后,今年一季度末(🤮)核心一级资本水平又掉落至8%以下(🐃),进而加深了张家口银行的“焦虑症”。

改善盈利水平是关键

紫微算命 为何在频频定增扩股背景下,张(💱)家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流(⚫)开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一(🎻)点来看,张家口银行实际资产摆布(🦂)倒是较为合(🎱)理。以张家口银行(🍤)“风险加权资产/总资产”这一综合指标来看,其于2024年末录得66.35%,在上市同业中处于中游水平,体现其资本利用效率中规中矩。

紫微算命 由此可见,张家口银行(🤵)“资本病”问题应在内生资本补充方面,即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总(✳)资产净利率)仅为0.27%,考虑到杠杆(🌟)因素,ROE(净资产收益率)(🍠)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业平均(🌐)水平。这也意味着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正向循环,亟需外界帮助方能适应当下的经营现状。从长远来看,该模式(🕥)并不(😩)具备可持续性,改善盈利能力成为当下之急。

是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并(⚾)非主要,盈利结构过于单一,以(🔃)及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收(🍀)入占比基(🤷)本都在八成以上,部分年份中考虑到非息收入亏损,净利息收入苦苦杠大梁,因而占比一(👍)度超过100%!(例如2020年,2025年一季度)。发展中间(🗓)业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在(💅)必行。

紫微算命 从成本端来看,考虑到张家口银行当前资产质量相对薄弱,且风险抵御能力有所不足,这意味着近几年均(🐬)有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备(🤠)计提,其中计提拨备在收入中占比整体提升,2024年已经高至59.2%的水平(😷)。截止2024年末,该行不良率录得1.99%,同(👷)期拨备覆盖率为161%,尽管较前几年有所改(🚋)善,但整体仍处于行业中偏(😦)弱水平,有待(🥎)进一步改善(🖖)。此外,该行业务管理(📪)费用占比在过去几年回落后,仍处于绝对较高水平,2024年为33.6%((🔃)同期上市城商行平均成本收入比为30.1%)(🎢),有待进一步改善并释放盈利空间。

相关链接:

- HYBE 将所持 SM 娱乐股份全部出售给腾讯,交易金额约 2433 亿韩元

- 国家大剧院第九届中国交响乐之春四月启幕26场音乐会集中亮相

- 37℃+持续至21日,河南旱情怎么样了?

- 大外交|经贸摩擦以来中美元首首次直接沟通,“关键时刻积极且具建设性的交流”

- 灵芝 + 黑松露系列:立家嘉兴粽子礼盒 19.9 元 10 只闭眼囤(日常 179 元)

- 荣耀 Magic V5 折叠屏手机规格曝光:骁龙 8 至尊领先版,本月见

- 上海多种尝试解锁文博消费新方式

- 黄子韬《新说唱》现场发火中断考核 不满选手表现

- ChatGPT 在国际象棋比赛中被 48 年前的雅达利 2600 游戏机“吊打”

- 1 分钟速读国补攻略:全网 618 狂促 520 小高潮开启,索尼 WH-1000XM6 降噪耳机上市立减千元

相关新闻

- 紫微算命以军F-35战机被击落?伊朗媒体公布照片详细阅读

图源:伊朗伊斯兰共和国官方账号14日在社交平台X上公布被击落的以色列F-35战机残骸照。 伊朗塔斯尼姆通讯社14日在社交媒体公布一架被伊...

2025-06-1685

- 紫微算命博泰车联网应宜伦:应积极拥抱人工智能,伦理责任先放后详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。 博泰车联网创始人、董事长应宜伦...

2025-06-1592

- 紫微算命高效、精量、协同 三个关键词解码“三夏”科技范儿详细阅读

AI解锁丰收密码丨高效、精量、协同 三个关键词解码“三夏”科技范儿 从5月中旬西南麦区大面积机收开始,到今天,全国冬小麦收获已进入全面收尾...

2025-06-15111

- 紫微算命闯关港股IPO,频繁融资的亿纬锂能有多缺钱?详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 2025年,港股新股市场非常火热,多家A股公司相...

2025-06-15148

- 紫微算命A股重大调整,明日生效详细阅读

A股系列指数调样,明日生效!根据此前消息,6月16日为A股系列指数定期例行调整的生效日。这次调样的指数包括上证50、上证180、上证380、科创50...

2025-06-15156

- 紫微算命印度客机坠毁机场暂停运营详细阅读

据印度媒体援引艾哈迈达巴德机场发言人消息,受坠机事件影响,艾哈迈达巴德机场目前暂停运营。所有航班暂停运行,直至另行通知。 总台记者获悉,一...

2025-06-15172

- 紫微算命武汉加快数据基础制度建设 促公共数据资源开发利用详细阅读

中新网武汉6月13日电 (卢琪 袁芳)武汉市近日印发《武汉市公共数据资源管理实施细则(试行)》(以下简称《实施细则》)、《武汉市公共数据授权运营实...

2025-06-15167

- 紫微算命以色列、沙特股市因中东冲突加剧下跌详细阅读

据报道,在以色列总理本雅明・内塔尼亚胡政府开始对伊朗发动空袭后,以色列股市在首个交易日下跌,而沙特阿拉伯的股票基准指数也因市场对该地区冲突可能扩大...

2025-06-15175